myVPZ

Sprachen

Eine der häufigsten und gleichzeitig wichtigsten Fragen im Rahmen der Pensionierungsplanung lautet: Soll ich mein Pensionskassenguthaben als Rente, Kapital oder in einer Kombination davon beziehen?

Welche Variante für Sie die beste ist, hängt von verschiedenen Faktoren ab – unter anderem Ihrer finanziellen Situation, Ihren Lebensplänen sowie steuerlichen und familiären Rahmenbedingungen. Leider zeigt die Praxis, dass viele Personen diese Entscheidung zu spät oder unzureichend informiert treffen. Dabei ist sie endgültig und kaum mehr revidierbar.

Die Entscheidung für Kapital, Rente oder Kombination erfordert eine sorgfältige, professionelle und frühzeitige Analyse. Wichtige Einflussfaktoren sind:

- Persönliche Ziele und Prioritäten

- Familiäre Situation (z. B. Absicherung von Angehörigen)

- Weitere Einkünfte wie AHV oder private Vorsorge

- Bestehendes Vermögen und Budget

- Gesundheitszustand und Lebenserwartung

- Steuerliche Auswirkungen

- Reglement Ihrer Pensionskasse

Je nach Reglement sind verschiedene Bezugsformen möglich. Gesetzlich ist ein Kapitalbezug von mindestens 25 % garantiert. Viele Kassen erlauben auch höhere Kapitalanteile oder Kombinationen von Rente und Kapital.

Wichtig: Ein Kapitalbezug muss fristgerecht angemeldet werden, in der Regel ein bis drei Jahre vor der Pensionierung. Die genauen Fristen finden Sie im Pensionskassenreglement. Der Entscheid ist verbindlich und endgültig.

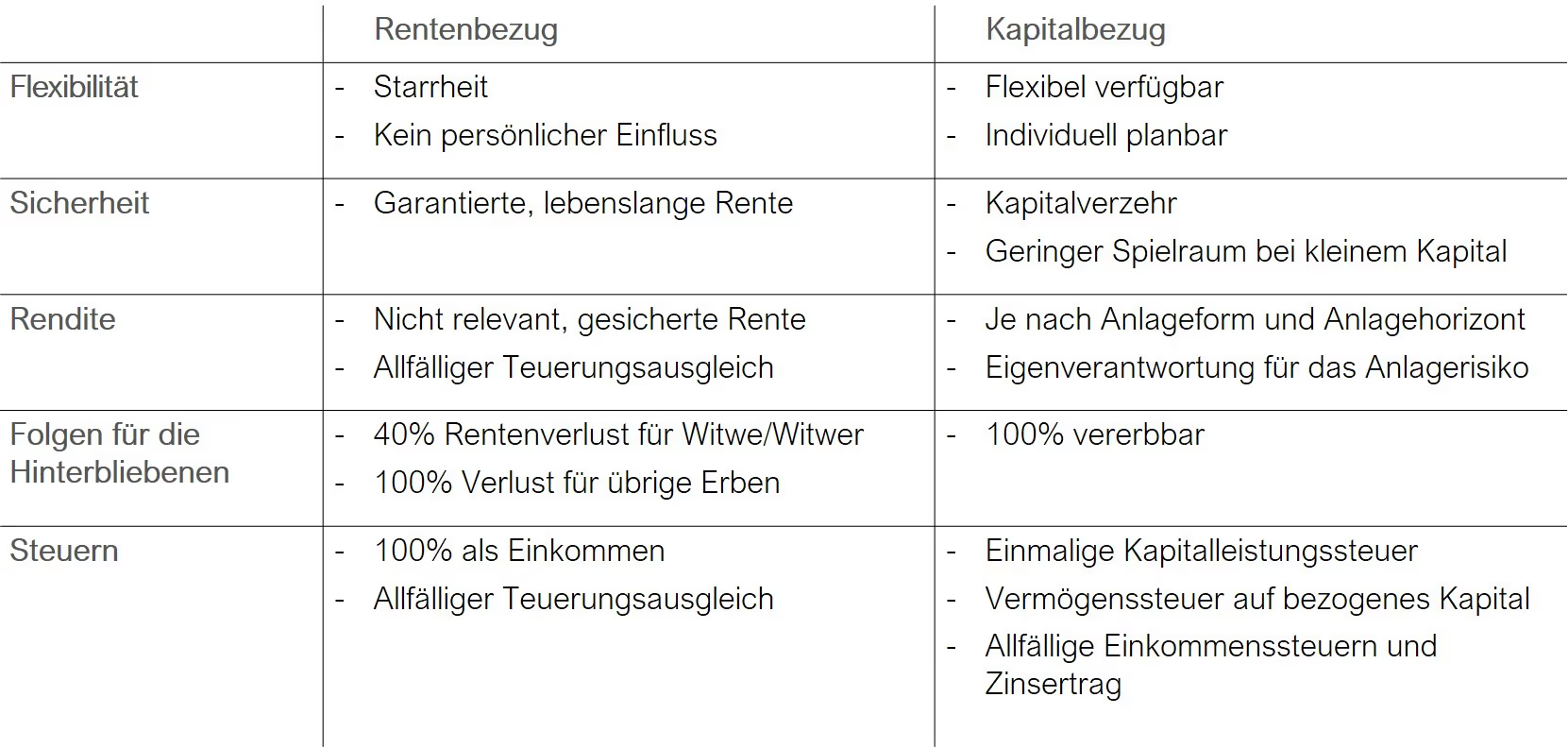

Vorteile der Rente

- Lebenslange Zahlung – unabhängig davon, wie alt Sie werden

- Planungssicherheit bei regelmässigen Ausgaben

- Keine Anlagerisiken – die Verantwortung liegt bei der Pensionskasse

- Absicherung des Ehepartners bei Tod (60 % Witwen-/Witwerrente, je nach BVG-Regelung)

Nachteile der Rente

- Kein Kapitalzugriff mehr möglich

- 100 % steuerpflichtig als Einkommen ab dem Rentenbezug

- Keine Vererbbarkeit des Restkapitals

- Inflationsschutz ist nicht garantiert – abhängig von der finanziellen Lage der Kasse

- Keine Witwerrente, wenn die Frau zuerst verstirbt und eine Rente bezog (abhängig von BVG-Revisionen)

Vorteile des Kapitalbezugs

- Freie Verfügbarkeit des Kapitals für Investitionen, Wohneigentum, Hypothekaramortisation oder grössere Wünsche

- Vererbbarkeit an Ehepartner, Lebenspartner, Kinder oder beliebige Dritte

- Gestaltungsspielraum bei der Vermögensverwaltung (Renditechancen, Risikoprofil, Liquiditätsplanung)

- Steuerliche Optimierung möglich durch gestaffelten Bezug (z. B. über mehrere Jahre und Konten)

Nachteile des Kapitalbezugs

- Eigenverantwortung für Verwaltung, Anlage und Verbrauch des Kapitals

- Lebenslange Absicherung muss selbst geplant werden

- Anlagerisiko und Inflationsrisiko liegen bei Ihnen

Die Wahl zwischen Kapital und Rente ist hochindividuell. Kein Ratgeber, kein Rechner im Internet kann Ihre persönliche Situation vollständig abbilden. Entscheidend sind Ihre Lebensziele, Ihre finanzielle Ausgangslage und Ihr Sicherheitsbedürfnis. Eine frühzeitige, unabhängige Beratung stellt sicher, dass Sie eine fundierte und langfristig tragfähige Entscheidung treffen – für Ihre finanzielle Sicherheit und Lebensqualität im Alter.

Für ein erstes, kostenloses und unverbindliches Informationsgespräch kontaktieren Sie uns unverbindlich per Mail (kontaktanfrage@vpz.ch) oder rufen Sie unsere kostenlose VPZ Hotline unter 0800 822 288 an, um direkt einen Termin mit Ihrem Beratungsspezialisten zu vereinbaren. Eine ganzheitliche Planung mit Weitsicht koordiniert Ihre Situation, deckt Optimierungsmöglichkeiten auf und bringt langfristigen Erfolg.