myVPZ

Sprachen

Eine genaue Analyse der privaten Vorsorgesituation zeigt häufig ein ernüchterndes Bild: Ohne gezielten Vermögensaufbau für das Alter und ohne individuell passende Risikoabsicherungen bei Erwerbsunfähigkeit durch Unfall oder Krankheit oder im Todesfall bestehen erhebliche finanzielle Risiken.

Viele Menschen wissen nicht, wie es konkret um ihre Vorsorge steht, heute und in Zukunft. Die private Vorsorge ist für viele ein komplexes und emotional belastetes Thema. Häufig herrscht der trügerische Glaube, in der Schweiz sei man automatisch ausreichend abgesichert. Doch das stimmt nur selten. Die Realität sieht oft anders aus.

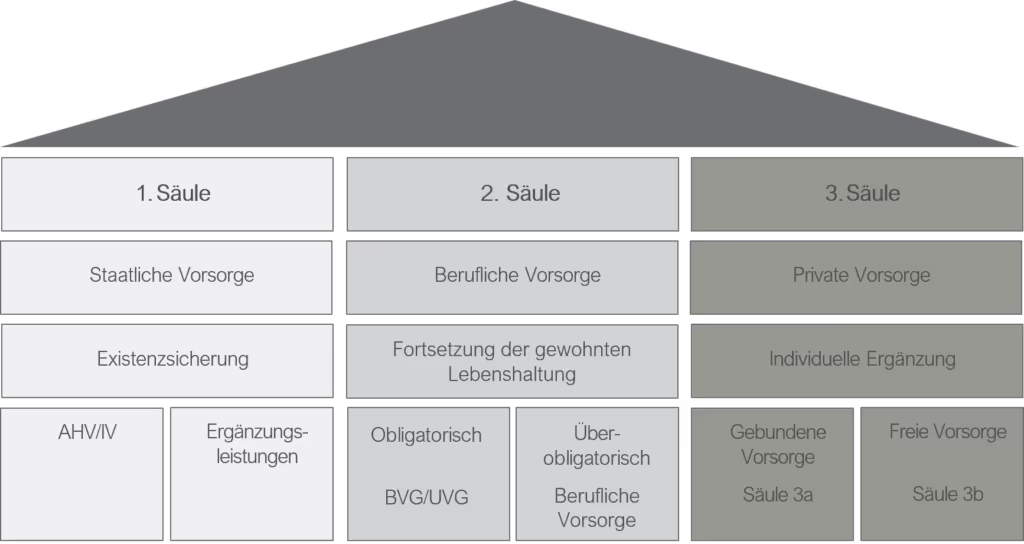

Unser dreisäuliges Vorsorgesystem ist komplex. Gesetzliche Vorgaben ändern sich laufend, und die Angebote der Banken und Versicherungen sind kaum vergleichbar. Eine professionelle und unabhängige Analyse hilft dabei:

- Bestehende Leistungslücken zu erkennen

- Risiken realistisch einzuschätzen

- Sinnvolle, auf die eigene Lebenssituation abgestimmte Lösungen zu entwickeln

Besonders bei Erwerbsunfähigkeit, im Todesfall oder im Pensionsalter reichen die Leistungen der 1. und 2. Säule meist nicht aus, um den gewohnten Lebensstandard zu halten. Deshalb ist es entscheidend, die private Vorsorge (3. Säule) frühzeitig aufzubauen und gezielt zu stärken.

- Zahlen Sie jährlich den maximalen Betrag in die Säule 3a ein (ab 2025: CHF 7’258.– für Erwerbstätige mit Pensionskasse / CHF 36’288.– für Erwerbstätige ohne Pensionskasse)

- Nutzen Sie eine Wertschriftenlösung, um langfristig eine höhere Rendite als mit einem klassischen Sparkonto zu erzielen

- Vergleichen Sie die Konditionen verschiedener Anbieter (Gebühren, Produkte, Anlagestrategien, Flexibilität)

- Eröffnen Sie mehrere Säule 3a-Konten, um die Auszahlungen bei der Pensionierung gestaffelt und damit steuerlich optimiert vorzunehmen

- Vermeiden Sie, Säule 3a-Gelder im selben Jahr wie Pensionskassen- oder Freizügigkeitskapital zu beziehen, um Steuerprogression zu reduzieren

- Auch nach der Pensionierung können Einzahlungen sinnvoll sein, sofern Sie weiterhin erwerbstätig sind

- Erwerbstätige Personen können ihr 3a-Guthaben frühestens 5 Jahre vor und spätestens 5 Jahre nach Erreichen des ordentlichen Rentenalters beziehen

- Nichterwerbstätige müssen das Guthaben spätestens bei Erreichen des ordentlichen Rentenalters beziehen

Für ein erstes, kostenloses und unverbindliches Informationsgespräch kontaktieren Sie uns unverbindlich per Mail (kontaktanfrage@vpz.ch) oder rufen Sie unsere kostenlose VPZ Hotline unter 0800 822 288 an, um direkt einen Termin mit Ihrem Beratungsspezialisten zu vereinbaren. Eine ganzheitliche Planung mit Weitsicht koordiniert Ihre Situation, deckt Optimierungsmöglichkeiten auf und bringt langfristigen Erfolg.