myVPZ

Sprachen

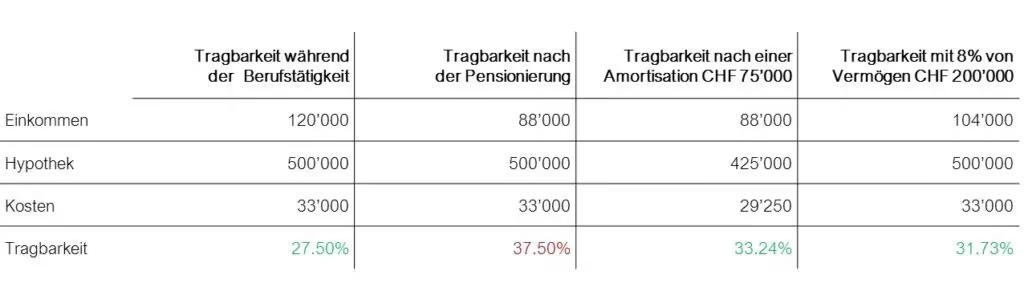

Mit der Pensionierung reduziert sich das Einkommen häufig deutlich - die Fixkosten für das Eigenheim hingegen bleiben meist konstant. Daher stellt sich die wichtige Frage: Ist die Hypothek auch im Ruhestand noch finanzierbar?

Gemäss Vorgaben vieler Finanzinstitute dürfen die laufenden Fixkosten (Zinsen, allfällige Amortisationen sowie Nebenkosten) auch nach der Pensionierung nicht mehr als ein Drittel des Einkommens betragen und das bei einem kalkulatorischen Zinssatz von oft bis zu 5 %. Eine rechtzeitige Planung und gezielte Vorbereitung sind daher unerlässlich.

Einkommen im Ruhestand

Nach der Pensionierung sinkt das Einkommen in der Regel auf etwa 60–70 % des früheren Erwerbseinkommens. Es setzt sich aus folgenden Quellen zusammen:

- AHV-Rente

- Pensionskassenleistungen

- Private Vorsorge (3. Säule oder freies Vermögen)

Gerade die private Vorsorge ist ein entscheidender Hebel und je früher mit dem Aufbau begonnen wird, desto höher sind die späteren Leistungen.

Berechnung der Kosten

Trotz historisch tiefem Zinsniveau, rechnen viele Finanzinstitute weiterhin mit kalkulatorischen Zinssätzen von bis zu 5%. Für die Nebenkosten der Immobilie kommen nochmals 1% des Verkehrswertes pro Jahr hinzu und genau diese Berechnungsmethode kann im Alter zu Engpässen führen.

Welche Möglichkeiten sind vorhanden?

1. Einkommen erhöhen

- Einkauf in die Pensionskasse (2. Säule), sofern möglich

- Aufbau und gezielte Nutzung der Säule 3a

- Zusätzliche Einkünfte, z. B. durch (Teil-)Vermietung von Räumen

2. Kosten senken

- (Teil-)Amortisation der Hypothek zur Reduktion der Zinslast

- Verzicht auf die 2. Hypothek (bei 2-stufiger Finanzierung)

- Vergleich von Finanzierungsofferten mit günstigeren Konditionen

3. Vermögen anrechnen

Bei der Tragbarkeitsrechnung kann auch liquides Vermögen berücksichtigt werden. Viele Banken rechnen mit einem Ertrag von 4–8 % pro Jahr, was bei einem Vermögen von CHF 200’000 einem Einkommen von CHF 8’000 bis CHF 16’000 entspricht.

Wenn es trotzdem knapp wird, was tun?

Erweist sich das Eigenheim trotz aller Optimierungen als nicht mehr tragbar, sollten auch weiterführende Optionen geprüft werden – wie der Umzug in eine günstigere Wohnform, der Verkauf der Liegenschaft oder die frühzeitige Übergabe an die nächste Generation

Für ein erstes, kostenloses und unverbindliches Informationsgespräch kontaktieren Sie uns unverbindlich per Mail (kontaktanfrage@vpz.ch) oder rufen Sie unsere kostenlose VPZ Hotline unter 0800 822 288 an, um direkt einen Termin mit Ihrem Beratungsspezialisten zu vereinbaren. Eine ganzheitliche Planung mit Weitsicht koordiniert Ihre Situation, deckt Optimierungsmöglichkeiten auf und bringt langfristigen Erfolg.