myVPZ

Sprachen

Niemand denkt gern an den Ernstfall – aber gerade dann zeigt sich, wie wichtig finanzielle Absicherung ist. Eine Lebensversicherung kann die Familie im Todesfall schützen und gleichzeitig die eigene Vorsorge stärken. Welche Varianten es gibt und welche für Sie sinnvoll ist, erfahren Sie hier.

Was ist eine Lebensversicherung?

Eine Lebensversicherung ist ein Versicherungsvertrag zwischeneiner Person und einer Versicherungsgesellschaft, die bestimmte Risiken absichert – typischerweise Tod oder das Erleben eines bestimmten Alters. Es gibt zwei Hauptarten von Lebensversicherungen:

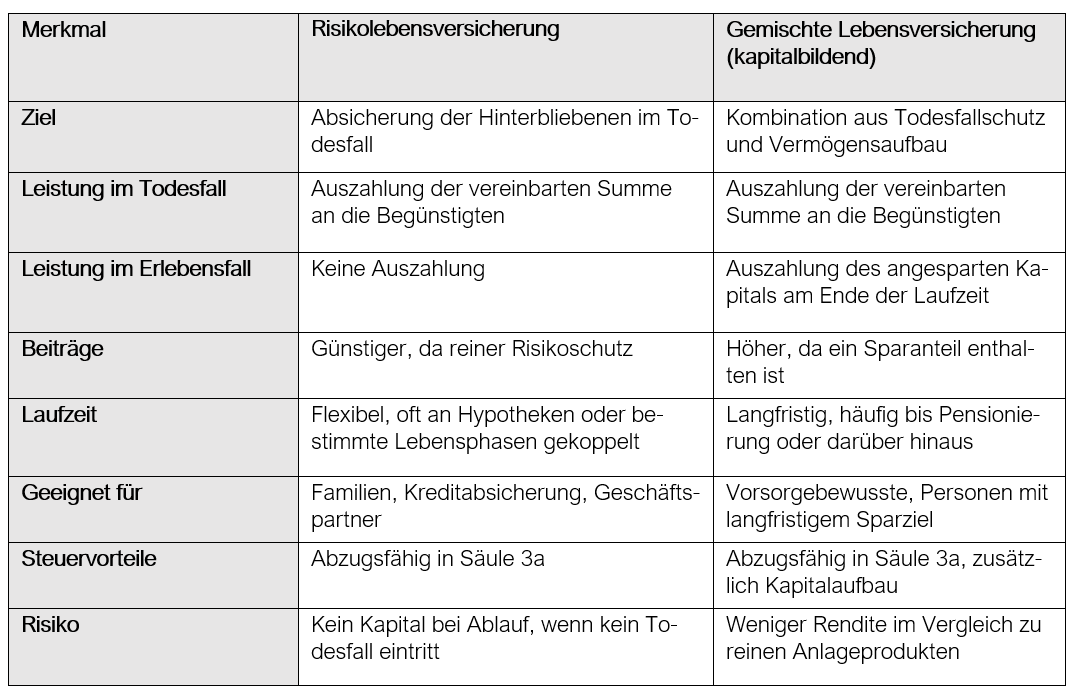

Risikolebensversicherung vs. Gemischte Lebensversicherung

Welche Variante für Sie am besten geeignet ist, hängt von Ihrer persönlichen Lebenssituation, Ihren finanziellen Zielen und Ihren Vorsorgebedürfnissen ab.

Für wen lohnt sich eine Lebensversicherung?

Eine Lebensversicherung kann in verschiedenen Lebenssituationen sinnvoll sein – besonders dann, wenn Sie Verantwortung für andere tragen oderfinanzielle Verpflichtungen absichern möchten. Typische Gruppen, für die eine Lebensversicherung besonders vorteilhaft ist:

Die steuerlichen Vorteile

In der Schweiz bieten Lebensversicherungen, die im Rahmen der gebundenen Vorsorge (Säule 3a) abgeschlossen werden, attraktive steuerliche Vorteile. Die einbezahlten Prämien sind bis zu einem bestimmten Betrag –aktuell bis zu CHF 7'258 pro Jahr – vom steuerbaren Einkommen abziehbar. Auch die späteren Auszahlungen aus der Säule 3a werden separat und meist zu einem tieferen Satz besteuert, was Lebensversicherungen zu einem interessanten Instrument der privaten Altersvorsorge macht.

Was ist der optimale Zeitpunkt für den Abschluss einer Lebensversicherung?

Ein idealer Zeitpunkt für den Abschluss einer Lebensversicherung ist oft zu Beginn des Berufslebens. In jungen Jahren sind die Beiträge in der Regel niedriger, da das Risiko für die Versicherungsgesellschaft geringer ist. Gleichzeitig profitieren Versicherte langfristig von Zinseffekten, wodurch sich über die Jahre ein wertvoller Vermögensaufbau ergeben kann. Gesundheitszustand und Lebensstil spielen hierbei ebenfalls eine Rolle: Je gesünder und jünger die versicherte Person, desto günstiger die Prämie. Im Laufe des Lebens kann die Versicherung flexibel angepasst werden, etwa durch Erhöhung der Versicherungssumme bei Familiengründung oder veränderten finanziellen Verpflichtungen.

Was passiert im Todesfall?

Verstirbt die versicherte Person, tritt der Leistungsfall ein. Die Versicherung zahlt in diesem Fall die vereinbarte Summe an die im Vertrag festgelegten Begünstigten aus – unabhängig davon, wie der übrige Nachlass verteilt wird. So sind Angehörige oder Geschäftspartner finanziell abgesichert. Zur Auszahlung kommt die vereinbarte Versicherungssumme, gegebenenfalls ergänzt durch angesparte Überschüsse. Ob diese Leistung für die Begünstigten steuerfrei ist, hängt von den gesetzlichen Bestimmungen und den Regelungen im Vertrag ab. Die begünstigten Personen können jederzeit im Versicherungsvertrag angepasst werden.

Was ist wichtig zu beachten?

Fazit

Eine Lebensversicherung ist weit mehr als ein formaler Vertrag. Sie ist ein Zeichen von Weitsicht und Verantwortung – gegenüber der eigenen Familie, dem Partner oder sich selbst. Ob zur Absicherung oder als Teil der langfristigen Vorsorgeplanung: Wer sich frühzeitig mit dem Thema beschäftigt, kann Risiken minimieren und Chancen nutzen. Lassen Sie sich beraten, um die Lösung zu finden, die genau zu Ihrer Lebenssituation passt.

Für ein erstes, kostenloses und unverbindliches Informationsgespräch kontaktieren Sie uns per Mail (kontaktanfrage@vpz.ch) oder rufen Sie unsere kostenlose VPZ Hotline unter 0800 822 288 an, um direkt einen Termin mit Ihrem Beratungsspezialisten zu vereinbaren. Eine ganzheitliche Planung mit Weitsicht koordiniert Ihre Situation, deckt Optimierungsmöglichkeiten auf und bringt langfristigen Erfolg.

.jpg)